新闻中心你的位置:开云(中国)Kaiyun·官方网站-科技股份有限公司 > 新闻中心 > kaiyun通过仿制药一致性评价的药品在医保支付方面-开云(中国)Kaiyun·官方网站-科技股份有限公司

kaiyun通过仿制药一致性评价的药品在医保支付方面-开云(中国)Kaiyun·官方网站-科技股份有限公司

2026-03-26 14:44 点击次数:156

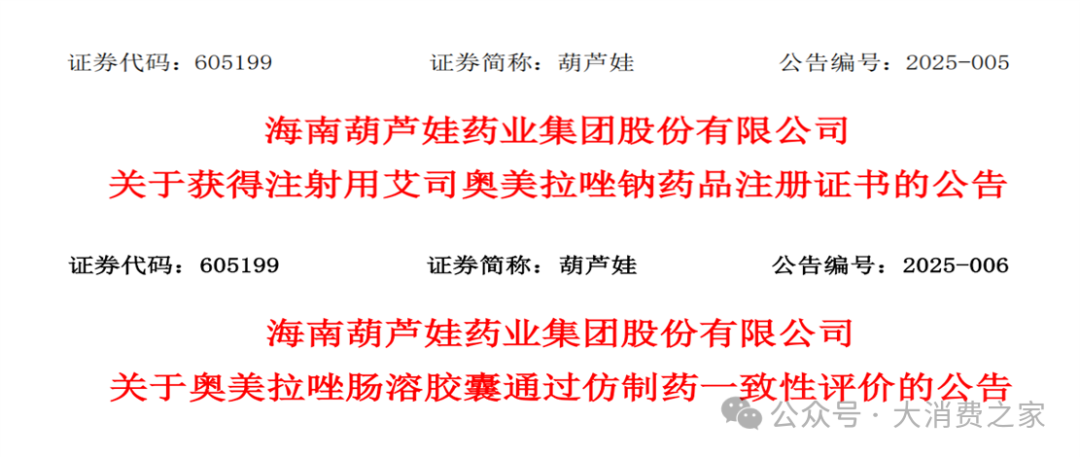

近日,海南葫芦娃药业集团股份有限公司(605199.SH,以下简称“葫芦娃”)连发两则重磅公告kaiyun,速即蛊卦了本钱市集和医药行业的平方热心。其中一则公告表示,公司取得了打针用艾司奥好意思拉唑钠药品注册文凭(视同通过仿制药质料和疗效一致性评价);另一则公告标明,奥好意思拉唑肠溶胶囊通过了仿制药一致性评价。

这两项后果看似仅仅居品层面的进展,背后或蕴含着长远的计谋意旨和市集价值,对公司市集竞争力和将来的发展有着不成刻薄的影响。

图片开首:葫芦娃公告、大破费之家整理

图片开首:葫芦娃公告、大破费之家整理手脚一种攻击的消化系统用药,胃病患者对“奥好意思拉唑”这个名字一定不会生分,打针用艾司奥好意思拉唑钠主要适用于胃食管反流病及磋商溃疡出血的调整,而奥好意思拉唑肠溶胶囊主要适用于胃溃疡、十二指肠溃疡、胃食管反流病和卓-艾氏详尽征(胃泌素瘤)。限度2025年1月23日,葫芦娃对前者的累计参加研发用度约为733万元,对后者的累计参加研发用度约为1,723.87万元。

把柄相应政策,通过仿制药一致性评价的药品在医保支付方面,会取得相宜支握,医疗机构应优先采购并在临床中优先采取;同品种药品通过仿制药一致性评价的分娩企业达到3家以上的,在药品聚合采购等方面不再采取未通过仿制药一致性评价的品种。因此这两款药品的获批,对葫芦娃意旨首要,或有望提高其品牌和居品的市集竞争力。

营收下落但净利润增长,2024上半年毛利率超50%

进入2025年1月,好多中药同业企业已公布2024年功绩预报,而葫芦娃尚未发布。不外,从其2024年已暴露的财务证明中,能够也能窥见一二。

财务数据表示,葫芦娃2024年部分季度的功绩表现似乎呈现出了营收与净利润的背离征象。2024年第一季度,公司生意收入为4.30亿元,同比下落18.37%;归母净利润为2,903.25万元,同比下落28.42%;在上半年,公司生意收入达到8.47亿元,较前年同期下滑7.36%,但净利润却已毕了增长,达到7,875.16万元,较前年同期增长28.33%;而到了三季度末,公司生意收入为11.94亿元,同比下滑6.59%,净利润为8,388.55万元,却同比上升8.24%。

图片开首:同花顺iFind,大破费之家整理

图片开首:同花顺iFind,大破费之家整理营收下落但净利润增长,并非寻常征象,但通过对报表的进一步商讨,会发现2024年一季报、半年报、三季报中的扣非净利润别离为2,381.00万元、4,219.00万元和4,177.25万元,同比增长率则递次为-28.38%、-11.91%和-28.59%。其中,扣非净利润的变化标的和生意收入的变化标的一致,而况扣非净利润的下落速率更快。

这么的数据至少不错证实两点问题,一是2024年前三季度的归母净利润中有部分源自特地常性损益的孝敬,而这种孝敬不具有透露及可握续性;二是葫芦娃需要富饶的毛利率支握,不然利润水平恐难认为继,而若是能将来能够通过打支出量拉动生意收入,净利润水平则有望得以快速普及。

财务数据也果然考证了这少量,2024年上半年公司毛利率为50.62%,同比下落1.61%;净利率为9.55%,同比上升2.64%。这也从侧面反馈了公司在成本限度和居品结构调度上的责任收效。

对于居品结构,从药物类别上,呼吸系统药物是葫芦娃的十足中枢,2024年上半年销量6.35亿元,同比增长18.37%,占生意收入的74.97%,展现出风雅的增长势头。名次靠后的全身用抗感染药物和消化系统药物的权重接近,占生意总收入的比例别离为8.66%和7.97%。

从用户来看,葫芦娃的策略所以儿童药为中枢,同期兼顾成东说念主药和妇科药。在儿童药界限,现在葫芦娃领有53种儿童药,袒护0至14岁全年级段儿童,波及呼吸系统、消化系统、抗病毒、抗感染等儿童高发疾病,酿成了较为完竣的儿科用药居品体系。尤其是其明星居品赤子肺热咳喘颗粒,市集表现强硬,2023年销售额稳步增长,进步3亿元,在中国城市实体药店结尾儿科中成药品牌top20中,名次高居第四,但比2022年下落了一位。

图片开首:米内网

图片开首:米内网研发用度率较高但十足金额较低,仍有普及空间

葫芦娃药业在研发用度上的握续参加反馈了其对健康市集的赞佩和对将来市集空间的期待。2022年、2023年和2024年前三季度的研发用度别离为1.06亿元、0.94亿元、0.57万元,同比增长率递次为5.21%,-11.12%,13.02%,在研发用度上的参加总体呈现出波动上升的趋势。公司还通过建立国度级博士后科研责任站、海南省中药制剂工程技艺商讨中心等平台,推动研发后果改换,力求增强企业的市集竞争力和盈利身手。

葫芦娃的行业分类为中药(申万行业分类三级),该板块有72家A股上市公司,限度2025年1月23日,葫芦娃的市值69.34亿,名治安32位,略高于中位值61亿,与头部公司进步千亿市值的片仔癀、云南白药还有权臣差距。

或因受制于公司体量,葫芦娃在研发资金和研发东说念主员的数目比拟大厂略逊一筹,2024年前三季度,片仔癀研发用度1.45亿元,研发用度率1.71%,云南白药研发用度2.16亿元,研发用度率0.72%。葫芦娃的研发用度的十足金额相对较低,这可能会影响公司的相对研发速率和改进身手,但研发用度率达到4.77%,相对更高,标明公司对研发方面的发展较为赞佩,将来或为功绩带来较大增量。

另外,葫芦娃的股权质押情况存在一定的风险,控股推动海南葫芦娃投资发展有限公司握有的股份中有58.18%被质押,表示出其财务上的压力。此外,参与股权出质的浙江孚旺钜德健康发展有限公司和汤旭东也均属于控股推动的一致活动东说念主,三者一齐质押余量占公司总股本的28.41%。

图片开首:同花顺iFind,大破费之家整理

图片开首:同花顺iFind,大破费之家整理这种质押情况也可能会对公司的融资身手和市集信心产生负面影响,因此公司或需要聘任灵验步伐来加强财务惩处,以可贵其他推动和公司的全体利益。

葫芦娃在打造有名度和研发参加上的后果有目共睹,但技艺改进、利润改换和财务惩处上还是存在待完善之处。公司应充分意志到行业竞争的强烈性和政策环境的变化性,握续优化里面惩处,加强研发改进,普及居品性量和办事水平,以顺应束缚变化的市集需求,唯此方能已毕可握续发展。

END版权声明

本文由大破费之家原创,版权归大破费之家总共。

宽待转载,转载请注明开首!

稿件事宜请磋商:daxfzj123@163.com

]article_adlist-->保举阅读

1.海王生物2024年预亏收窄!商誉减值风险开释,世界化计谋布局迎进展

2.泸州老窖两限售要求达成、下月解禁!职工握股收益较峰值有所减少

3.九阳股份2024利润瞻望下落约70%!抖音销量增长与高端化转型升级并行

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP